企业增值税税率是多少?如何计算企业增值税?

- 提问人:匿名

2021-09-19 22:56

企业增值税税率是多少?依据增值税一般纳税人的应税项目不同,增值税税率分为17%、13%、11%、6%以及零税率五档。如何计算企业增值税?在讨论这个问题之前,我们先从企业增值税的概念开始说起。增值税是对在我国境内销售货物或者提供加工、修理修配劳务,以及进口货物的单位和个人,以其增值额为课税对象征收的一种流转税。

根据财政部、国家税务总局《关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》(财税【2013】106 号)的规定(以下简称《增值税试点税收政策的通知》),在境内提供应税服务的单位和个人,同样以其增值额为课税对象征收增值税。

一、增值税的征税范围

(一)基本规定的征税范围

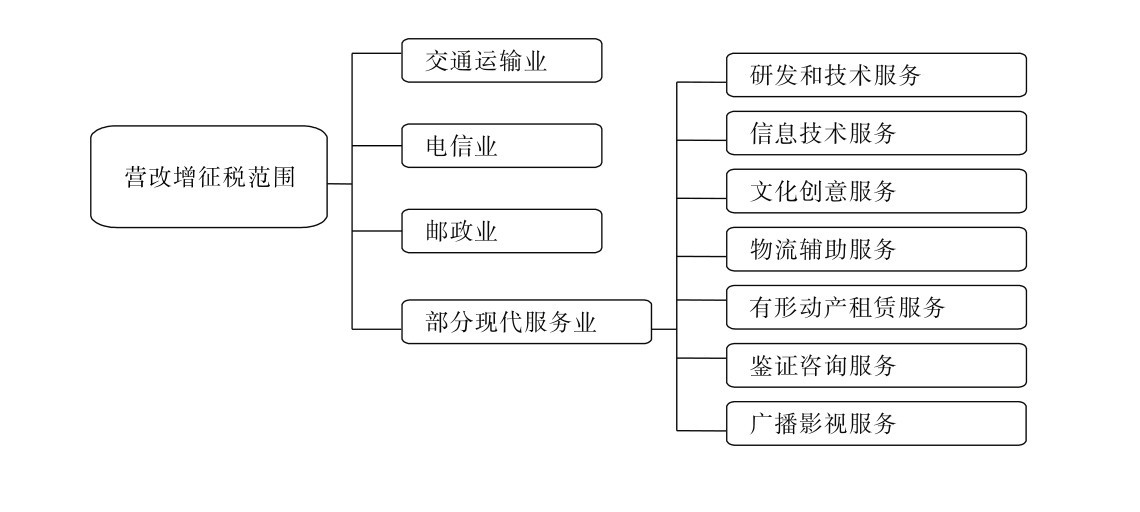

(二)营改增征税范围

(三)特殊行为的征税范围

1.视同销售行为

单位或个体工商户的下列行为,视同销售货物,征收增值税:

(1)将货物交由他人代销;

(2)销售代销货物;

(3)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送至另一个机构用于销售,但相关机构设在同一县(市)的除外;

(4)将自产或委托加工的货物用于非应税项目;

(5)将自产、委托加工的货物用于集体福利或个人消费;

(6)将自产、委托加工或购买的货物对其他单位投资;

(7)将自产、委托加工或购买的货物分配给股东或投资者;

(8)将自产、委托加工或购买的货物无偿赠送他人。

2.混合销售行为

一项销售行为既涉及增值税应税货物,又涉及营业税应税劳务,称为混合销售行为。

对于主营货物的生产、批发或零售的纳税人,应全部视为销售货物征收增值税,而不征收营业税;对于非主营货物的生产、批发或零售的其他纳税人,应视为营业税应税劳务,而不征收增值税。

3.兼营行为

(1)兼营不同税率的货物或应税劳务。纳税人兼营不同税率的货物或应税劳务,应当分别核算不同税率的货物或应税劳务的销售额,分别计税。未分别核算销售额的,从高适用税率。

(2)兼营非应税项目。纳税人兼营非应税项目的,应分别核算货物或应税劳务的销售额和非应税劳务的营业额。未分别核算的,由主管税务机关核定其销售额,全部征收增值税。

(四)特殊项目的征税范围

二、增值税的纳税人

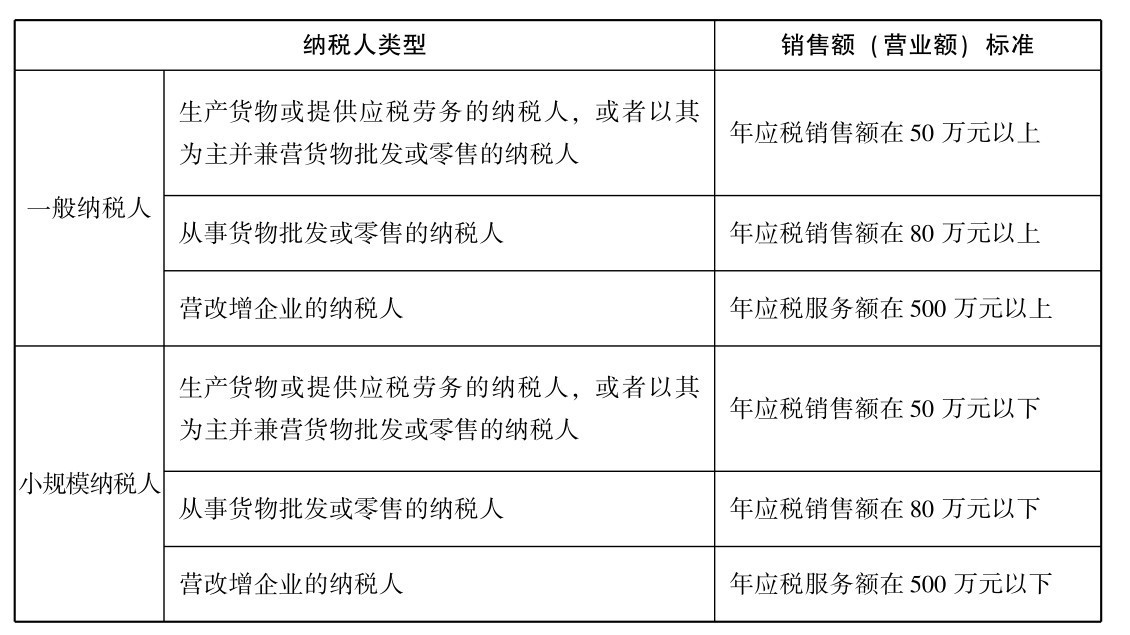

在中华人民共和国境内销售货物或提供加工、修理修配劳务以及进口货物的单位和个人,都是增值税的纳税人。根据《增值税试点税收政策的通知》的规定,在境内提供应税服务的单位和个人也是增值税的纳税人。《增值税暂行条例》和《增值税试点税收政策的通知》将纳税人按其经营规模大小和会计核算健全与否划分为一般纳税人和小规模纳税人。

三、增值税的税率与征收率

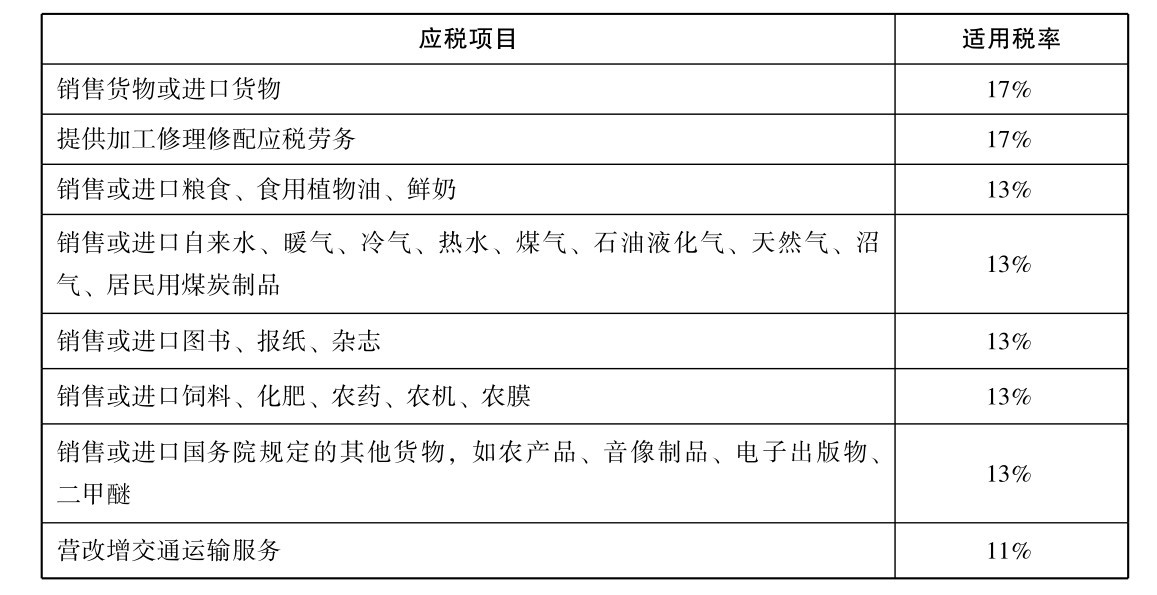

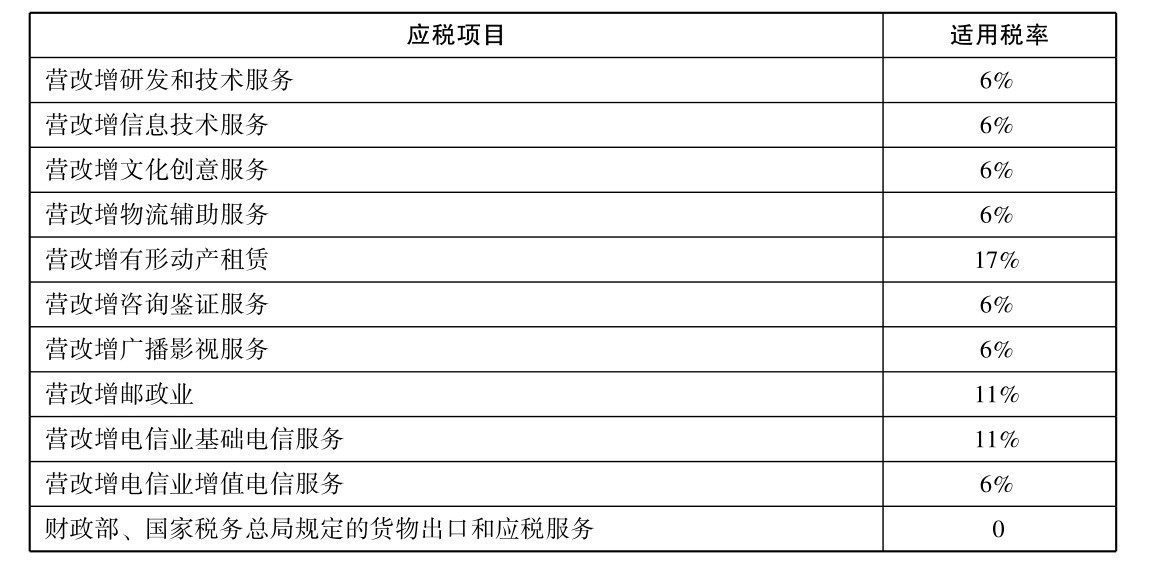

(一)一般纳税人适用的税率

依据增值税一般纳税人的应税项目不同,增值税税率分为17%、13%、11%、6%以及零税率五档。

1.一般纳税人适用的税率表

2.一般纳税人的税款计算

当期应纳税额=当期销项税额-当期可抵扣进项税额-上期留抵税额

=当期销项税额-当期认证进项税额-当期进项税额转出-上期留抵税额

(二)小规模纳税人的征收率

1.小规模纳税人适用的征收率

小规模纳税人适用的征收率统一为3%。

2.小规模纳税人的税款计算

当期应纳税额=当期收入×征收率=含税收入÷(1 征收率)× 征收率

小贴士

◆纳税人兼营不同税率的货物或应税劳务,应当分别核算不同税率货物或应税劳务的销售额,未分别核算销售额的,从高适用税率。

◆典当业销售死当物品,寄售商店代销的寄售物品,按4%的征收率计算征收增值税。

◆增值税一般纳税人处置2008年增值税改革前的固定资产,处置价低于账面价值的,按4%的征收率减半计算征收增值税;高于账面价值的,按4%的征收率计算征收增值税。

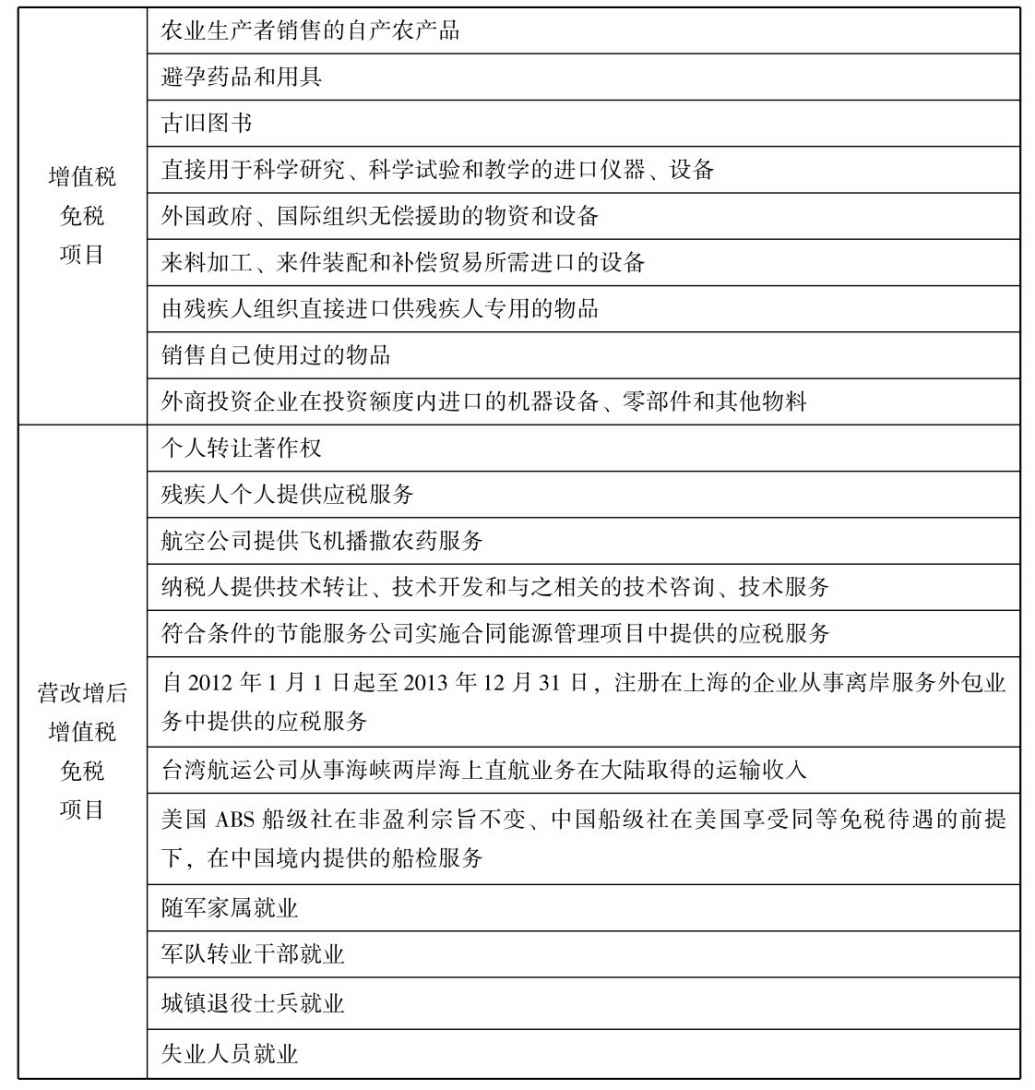

四、增值税的减免

引用资料:专家告诉你上海公司注册的最佳位置是哪

解决时间:2021-09-20 02:24

郑重提示:线上咨询不能代替面谈,财税顾问建议仅供参考!

如果撤三答辩失败,怎么办?

创业担保贷款如何申请?办理创业担保贷款的流程有吗?

申请设立外商投资合伙企业,应当向企业登记机关提交哪些文件?

租赁凭证去哪里办理?

创业者如何把渠道做精?在竞争中创造差别

上海公司清算报告与清算审计报告的区别?

上海个人所得税法规定的各项个人所得的范围?个人所得税征收范围?

招标代理机构泄露招标投标活动有关的情况和资料的,如何处罚?

办理卫生许可证的流程和材料以及办理下来所需的时间?

银行开户有什么需要注意的?

更多财税服务