增值税一般纳税人怎么做纳税申报?具体的增值税申报流程是怎么样的?

- 提问人:匿名

2021-12-11 06:01

增值税一般纳税人纳税申报是指增值税一般纳税人依照税收法律、法规规定或主管税务机关依法确定的申报期限,向主管税务机关办理增值税纳税申报的业务。

一、增值税一般纳税人纳税申报材料和流程

(一)纳税人应提供的资料

(1)《增值税纳税申报表(适用于增值税一般纳税人)》主表及附列资料(表一)、(表二)。

(2)资产负债表、利润表、现金流量表。

(3)《成品油购销存情况明细表》《成品油购销存数量明细表》。

(4)《增值税运输发票抵扣清单》。

(5)《海关完税凭证抵扣清单》。

(6)《固定资产进项税额抵扣情况表》。

(7)重点税源企业报表(重点税源企业)(一式一份)。

(8)退税部门确认的上期《生产企业出口货物“免、抵、退”税申报汇总表》(办理“免、抵、退”税的生产企业提供)。

(二)操作步骤

1.第一种方式:上门申报方式操作步骤

上门申报的增值税一般纳税人,在规定的申报期限内,持内容填写准确完整、印章齐全的纳税申报资料,到税务机关办税服务厅综合服务岗办理纳税申报,由综合服务岗工作人员将申报信息采集录入系统,审核无误后盖章,确认申报完成。

2.第二种方式:网络申报方式操作步骤

实行网上申报(含网页申报)的一般纳税人,在规定的申报期限内,通过远程计算机将电子申报数据传输到税务机关,由税务机关通过申报控制软件对数据进行接收,申报成功后随即通过银行代扣税协议直接扣款,或者企业自行打印税票到银行缴款。

部分重点企业或部分税务机关实施自动校验,审核后返回纳税人相关申报正确与否信息,纳税人区别不同信息,按照相关提示进行修改调整和重新申报,直至申报成功。

3.第三种方式:代理申报方式操作步骤

实行代理申报的纳税人,在规定的申报期限内,通过具有代理申报资格的社会中介(税务代理机构)办理纳税申报。

(三)业务操作时限

1.申报业务时限分类

增值税的纳税期限分别为1日、3日、5日、10日、15日、1 个月或1 个季度。纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

2.具体申报业务时限

纳税人以1个月或1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

3.其他规定

(1)扣缴义务人解缴税款的期限,依照前两款规定执行。

(2)纳税人进口货物,应当自海关填发海关进口增值税专用缴款书之日起15日内缴纳税款 。

小贴士

◆所有一般纳税人进行申报纳税时,均须于每月申报前进行抄税,然后才能进行申报(详见抄税纳税告知)。

◆遇到申报期最后一天是法定休假日的,申报期可以顺延一天;如果在申报期限内有连续3个以上法定休假日的,按休假日实际天数顺延;如果有临时变化,税务部门则会以公告形式提前告知。

◆实行网上申报(含网页申报)的纳税人,如果有应纳税款,则应注意确认银行扣款是否成功。

◆纳税人未按照规定的期限办理纳税申报和报送纳税资料的,由税务机关责令其限期改正,可以处2 000元以下的罚款;情节严重的,可以处2 000元以上10 000元以下的罚款。

二、增值税一般纳税人纳税申报表填列示范

(一)业务介绍

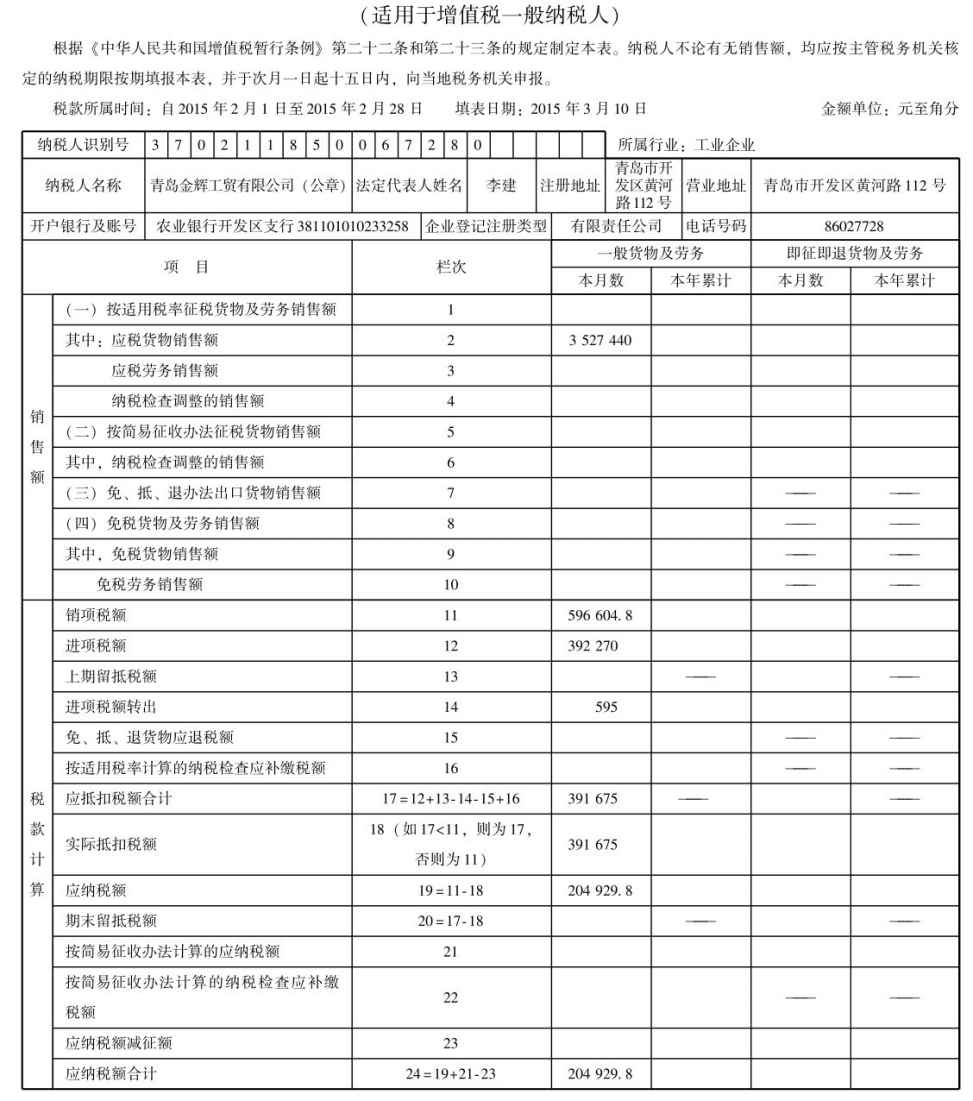

青岛金辉工贸有限公司2015年2月份发生的有关增值税的业务如下。

(1)2月5日,从益民农场购入棉花50吨,每吨30 000元,取得益民农场开具的农产品销售发票,注明买价1 500 000元。货款已经支付,棉花已经验收入库。

(2)2月7日,销售给利群商场男士西服一批,金额3 500 000元,税额595 000元,开具增值税专用发票。价税款均已收到。另支付运输费200元,收到运输部门运输发票一张。

(3)2月8日,将本厂生产的一批羊毛衫和保暖内衣作为春节福利发放给本厂职工,其中,羊毛衫每件售价180元,成本100元,共80件;保暖内衣为新开发产品,没有销售价格,每件成本80元,共80件(成本利润率为10%)。

(4)2月8日,因生产需要,从苏州美丽纺织厂购入化纤布1 500匹,每匹120元,取得的专用发票中注明金额为180 000元,税额为30 600元,另外支付运费1 200元,其中装卸费为400元,取得运输单位开具的运输发票。所有款项已支付,货物已验收入库。

(5)2月9日,销售给宏宇个体服装店服装一批,开具普通发票一张,含税销售额7 020元,货款尚未收到。

(6)2月10日,给青岛大华纺织厂开出负数发票一张,1月份销售的儿童服装与合同要求不符,退货。销售额18 000元,税额3 060元。

(7)2月23日,从青岛纺机厂购入机床一台,取得专用发票,注明价款980 000元,税额166 600元,货款尚未支付。

(8)2月25日,仓库发生意外火灾,烧毁外购的花布一批,该批花布实际成本为3 500元。

(二)税金计算

青岛金辉工贸有限公司2015年2月份发生的有关增值税的业务计算如下。

(1)可以抵扣的进项税额=1 500 000×13%=195 000(元)

(2)销项税额=595 000(元)

可抵扣的进项税额=200×7%=14(元)

(3)销项税额=180×80×17% 80×80×(1 10%)×17%=3 644.8(元)

(4)可抵扣的进项税额=3 0600 (1 200-400)×7%=30 656(元)

(5)销项税额=7 020÷(1 17%)×17%=1 020(元)

(6)冲减销项税额=3 060(元)

(7)可抵扣的进项税额=166 600(元)

(8)进项税额转出=3500×17%=595(元)

应纳税额=(595 000 3 644.8 1 020-3 060)-(195 000 14 30 656 166 600-595)=596 604.8-391 675=204 929.8(元)

(三)会计处理

青岛金辉工贸有限公司2015年2月份发生的有关增值税的业务账务处理如下。

(1)借:原材料——棉花1 500 000

应交税费——应交增值税(进项税额) 195 000

贷:银行存款1 695 000

(2)借:银行存款 4 095 000

贷:主营业务收入3 500 000

应交税费——应交增值税(销项税额) 595 000

借:销售费用186

应交税费——应交增值税(进项税额) 14

贷:银行存款200

(3)借:应付职工薪酬 25 084.8

贷:主营业务收入——羊毛衫14 400

——保暖内衣 7 040

应交税费——应交增值税(销项税额) 3 644.8

借:主营业务成本——羊毛衫8 000

——保暖内衣6 400

贷:库存商品——羊毛衫8 000

——保暖内衣6 400

(4)借:原材料——化纤布181 144

应交税费——应交增值税(进项税额) 30 656

贷:银行存款 211 800

原材料成本=180 000 [1 200-(1 200-400)×7%] =181 144(元)

(5)借:应收账款——宏宇服装店7 020

贷:主营业务收入 6 000

应交税费——应交增值税(销项税额) 1 020

(6)借:银行存款 21 060

贷:主营业务收入18 000

应交税费——应交增值税(销项税额)3 060

(7)借:固定资产 980 000

应交税费——应交增值税(进项税额) 166 600

贷:应付账款——青岛纺机厂 1 146 600

(8)借:待处理财产损溢 4 095

贷:原材料——花布3 500

应交税费——应交增值税(进项税额转出)595

(四)报表填制示范

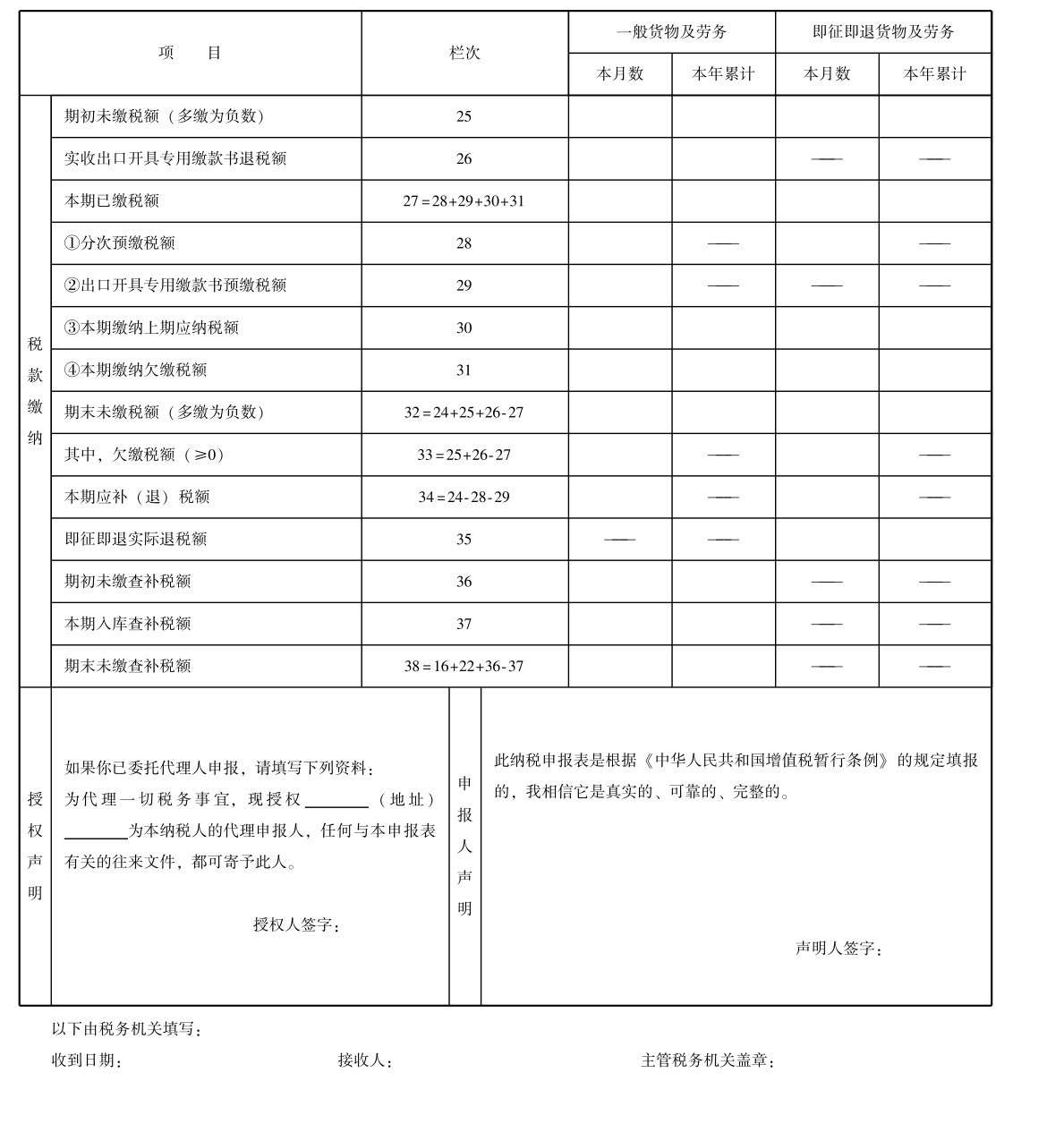

1.增值税纳税申报表主表

增值税纳税申报表

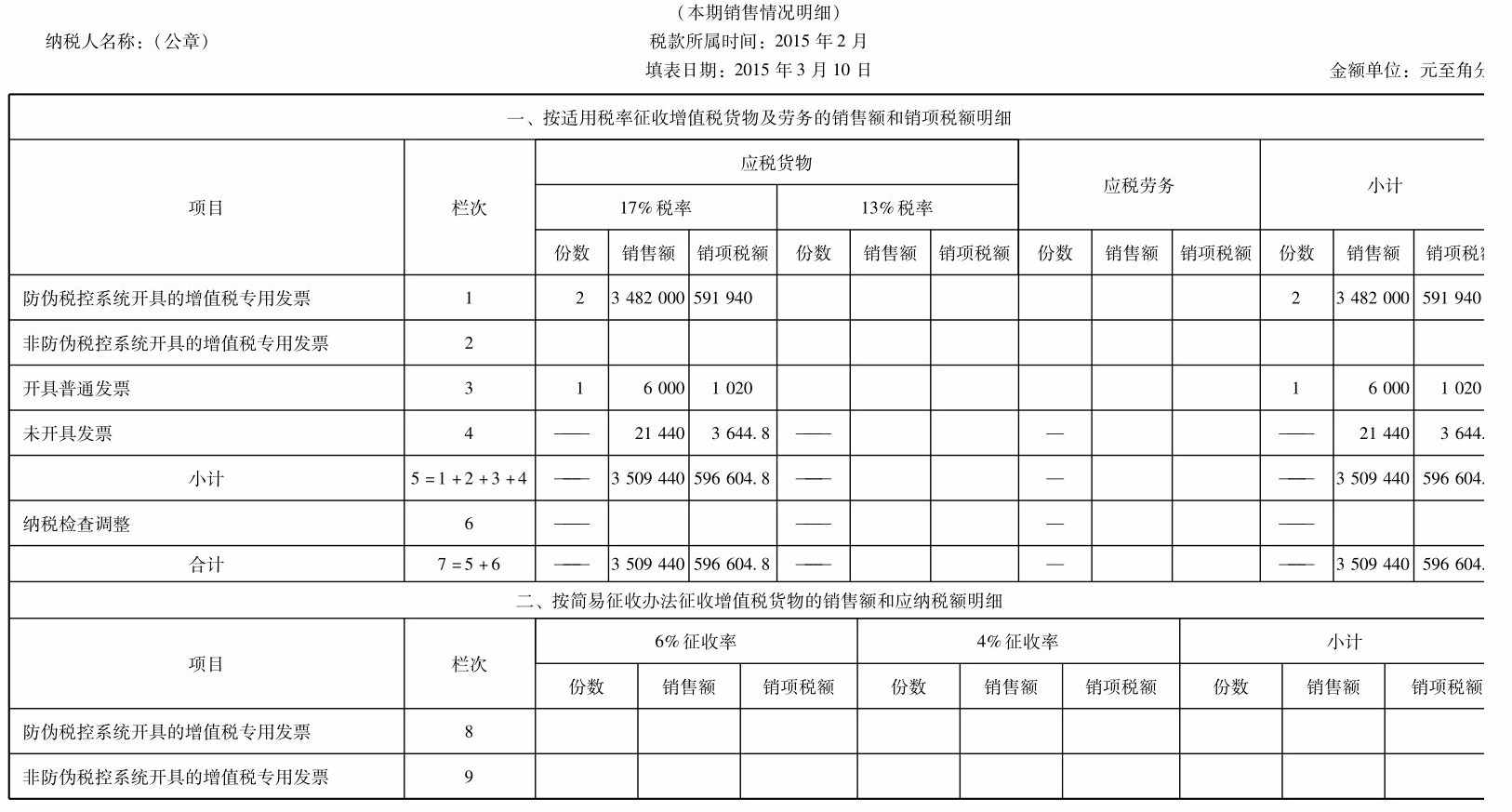

2.增值税纳税申报表附列资料(表一)

增值税纳税申报表附列资料(表一)

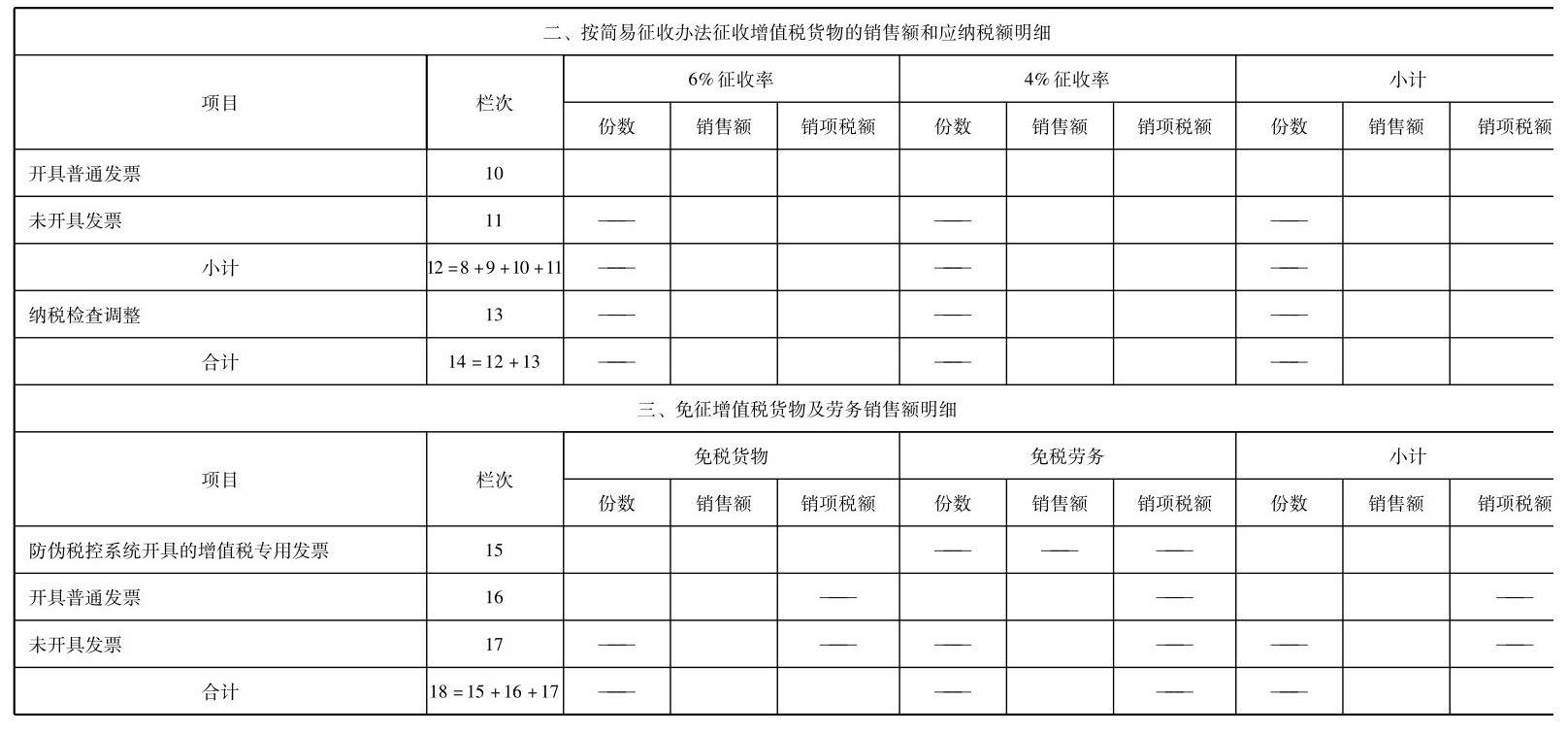

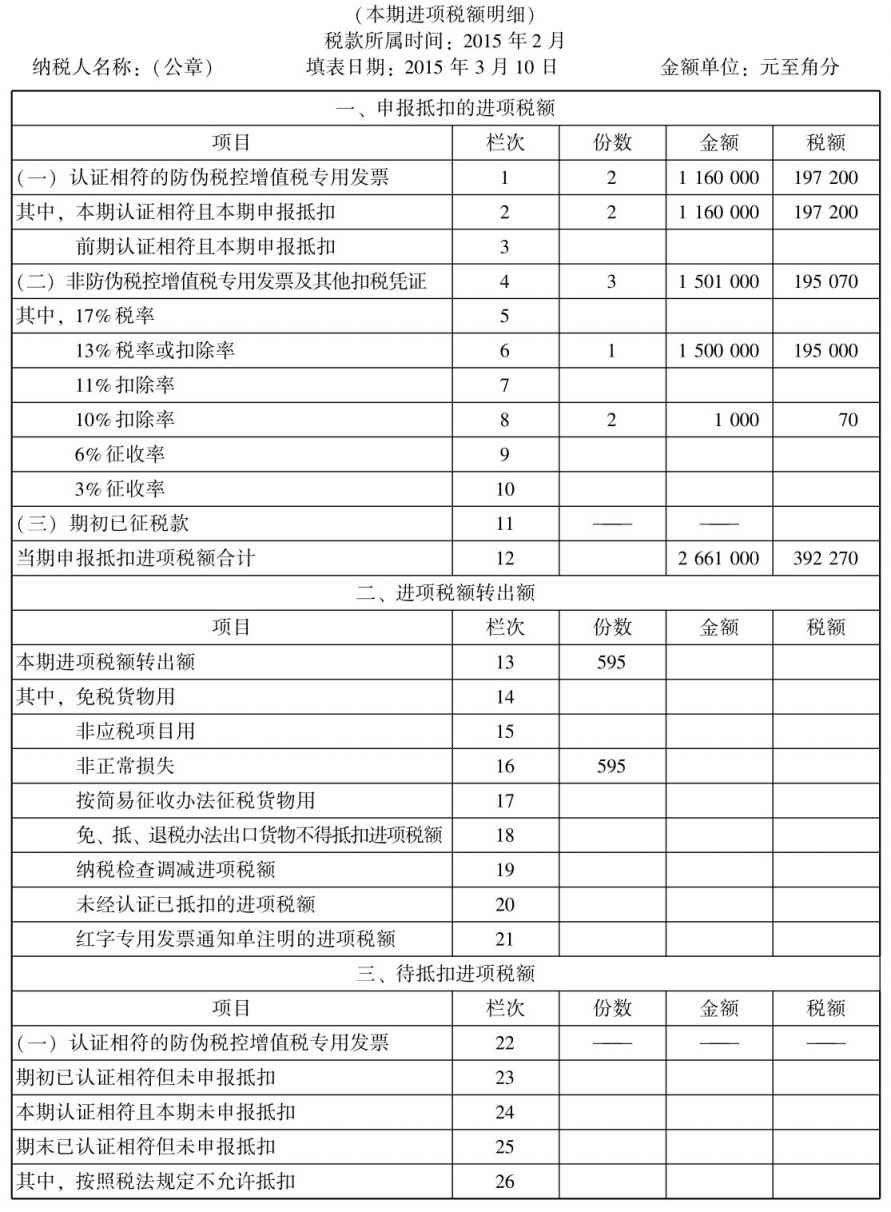

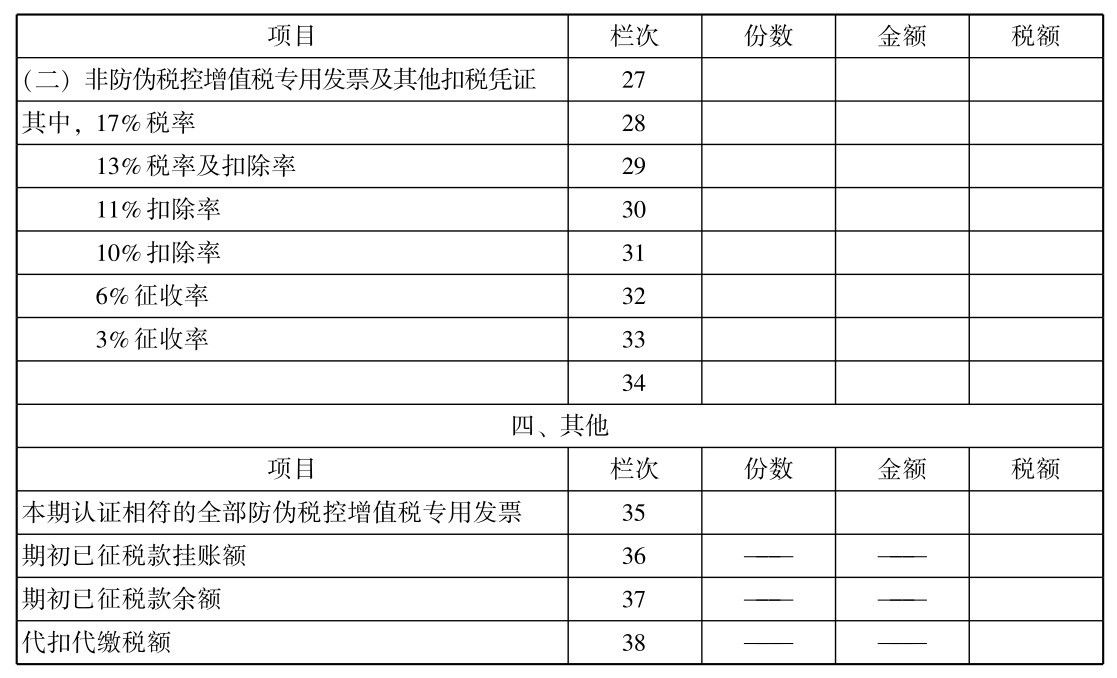

3.增值税纳税申报表附列资料(表二)

增值税纳税申报表附列资料(表二)

引用资料:代理记账与企业的权责是怎样的?

解决时间:2021-12-11 08:45

郑重提示:线上咨询不能代替面谈,财税顾问建议仅供参考!

我公司在上海沙井,有一批发票快要过认证期限,怎么办?

「金山」我身为纳税人已经不是第一次去领购发票了,还有什么东西是需要注意的吗?

上海一般纳税人转成小规模纳税人后留抵的税额怎么处理?

上海公司未按时申报记账会有什么后果?

逾期未申报纳税会如何处罚?

税率3%开成5%如何处理?

上海丢失增值税专用发票的发票联和抵扣联应如何处理?

增值税一般纳税人当期应纳税额等于零,可抵减加计如何处理?

如何查询纳税人识别号?

上海小规模纳税人申报资料?

更多财税服务