将应税消费品用于赞助如何进行税筹?

- 提问人:匿名

2022-03-22 23:23

问:将应税消费品用于赞助如何进行税筹?

【例】 2012年4月,某公司向某单位赞助新开发的粮食白酒1 000瓶,每瓶装酒一斤,每瓶白酒的生产成本为2.5元。那么,该如何进行税筹呢?

答:按税法规定,企业将应税产品用于赞助,应视同销售,计算应纳消费税。由于该白酒为新开发产品,以前没有销售过,没有同类消费品销售价格,所以按规定应当按组成计税价格计算纳税。按照国家税务总局的规定,在计算组成计税价格时,白酒的成本利润率应当按10%计算。

该批白酒的组成计税价格为:

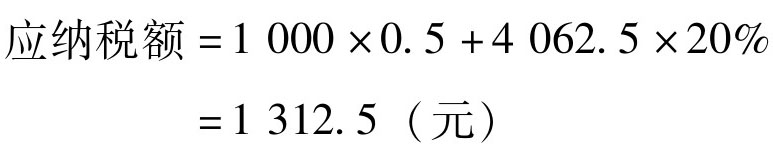

则该批白酒应纳消费税税额为:

在具体进行会计核算时,应当作如下会计分录:

工业企业自制产品、半成品用于生活福利设施、专项工程、基本建设和其他非生产项目,用于销售产品或者提供劳务,以及用于馈赠、赞助、集资、职工福利、奖励等方面应税消费品,于移送使用时,按照规定的税率计算缴纳消费税。税法规定,计税依据为同类产品的销售价格,没有同类产品销售价格的,按组成计价格纳税。目前同一产品的市场销售价高低不同,企业为税筹可按较低的销售价计算纳税。

引用资料:企业知识产权贯标的作用

解决时间:2022-03-23 02:21

郑重提示:线上咨询不能代替面谈,财税顾问建议仅供参考!