商场促销怎样进行合理税筹处理?

- 提问人:匿名

2022-03-29 14:24

问:商场促销怎样进行合理税筹处理?

【例】 某商场是增值税一般纳税人,商品销售利润率为40%,商场购货均能取得增值税专用发票。五一来临,该商场为促销拟采用以下三种方式:一是商品以七折销售;二是“满百送三十”,即购物满100元者赠送价值30元的商品(所赠商品的成本为18元,均为含税价);三是购物满100元返还30元现金。假定消费者同样是购买一件价值1 000元的商品,那么,应该采用哪种方式最有利呢?

答: 对于商家来说,在以上三种方式下的应纳税情况及利润情况是不同的,现分别进行计算分析,借以衡量哪种方式对商家更为有利(由于城建税和教育费附加对结果影响较小,计算时不予考虑)。筹划分析如下:

方式一,商品以七折销售,即价值1 000元的商品售价为700元

在这种情况下,销售额以发票上注明的打折后的售价计算,且为含税销售额。

应纳增值税=700÷(1 17%)×17%-600÷(1 17%)×17%=14.53(元)

利润额=700÷(1 17%)-600÷(1 17%)=85.49(元)

应纳所得税=85.49×25%=21.37(元)

税后净利润=85.49-21.37=64.12(元)

方式二,“满百送三十”,即购物满100元,赠送价值30元的商品

在这种情况下,不仅所赠商品要计算缴纳增值税,还涉及个人所得税的缴纳,需要逐步分析:

销售1 000元商品时,应纳增值税为:

赠送300元商品视同销售,应纳增值税为:

为其他单位和部门的有关人员发放现金、实物等应按规定代扣代缴个人所得税,税款由支付单位代扣代缴。为保证让利顾客300元,商场赠送价值300元的商品应不含个人所得税,该税应由商场承担,个人所得税按个人偶然所得进行计算。因此,赠送该商品时商场需代顾客缴纳的个人所得税额为:300÷(1-20%)×20%=75(元)

利润额=1 000÷(1 17%)-600÷(1 17%)-180÷(1 17%)-75=113.03(元)

由于赠送的商品成本及代顾客缴纳的个人所得税款不允许税前扣除,因此

应纳企业所得税=[1 000÷(1 17%)-600÷(1 17%)]×25%=85.47(元)

税后利润=113.03-85.47=27.56(元)

方式三,购物满100元,赠送30元现金

在这种情况下,所赠送的现金也要缴纳个人所得税,且由商家承担。

销售1 000元商品应纳增值税为:

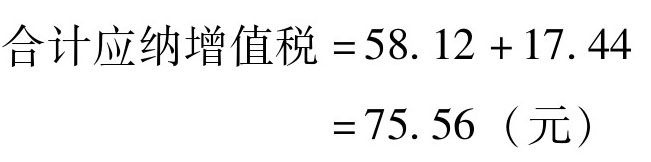

应纳增值税=1 000÷(1 17%)×17%-600÷(1 17%)×17%=58.12(元)

个人所得税额(同方案二)=300÷(1-20%)×20%=75(元)

应纳企业所得税(同方案二)

=[1 000÷(1 17%)-600÷(1 17%)]×25%=85.47(元)

账面利润额=1 000÷(1 17%)-600÷(1 17%)-300-75=-33.12(元)

企业的税后利润=-33.12-85.47=-118.59(元)

在假定消费者购买一件价值1 000元商品的条件下,方案一,商家可获得64.12元的净利润;方案二,商家可获得27.56元利润;方案三,商家则亏损118.59元。商场销售金额越大,这种差异就会更大。

引用资料:进出口贸易公司起名字大全,最新的进出口贸易公司名字

解决时间:2022-03-29 17:24

郑重提示:线上咨询不能代替面谈,财税顾问建议仅供参考!

在上海如果企业地址被工商列入经营异常名录,该如何移除?

长宁办理一个营业执照,请问需要去到那里办理

食品流通许可证办理流程?

营改增新政策?

上海企业的股东需要承担什么责任?

加油站购入储油罐进项税额是否可以抵扣?

外国投资者并购境内企业的投资总额应如何确定?

餐饮店食品经营许可证怎么办理?需要什么流程和资料,办理费用是多少钱

企业名称不得包含哪些内容和文字?

税务审计报告有什么用处?

更多财税服务