包装物如何进行税筹?

- 提问人:匿名

2022-03-30 19:10

问:包装物如何进行税筹?

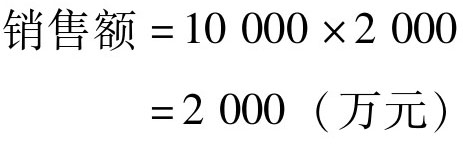

【例】 某公司是橡胶工业公司,2011年4月欲销售10 000个汽车用轮胎,每个2 000元,其中含包装物价值每只200元。该公司采取轮胎连同包装物合并销售,则:

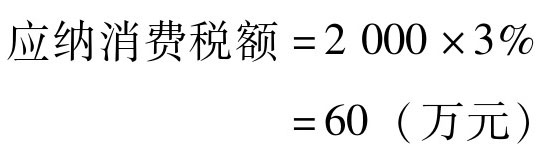

消费税税率为3%,则应纳消费税额为:

那么,应如何进行税筹?

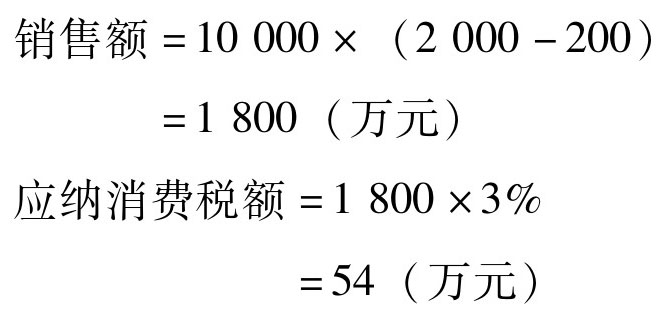

答: 从合理税筹角度出发,建议销售部门在销售轮胎签订合同时,对包装物采取收取押金的方式进行。因此,按税法规定,则该公司应纳消费税为:

该橡胶工业公司前后相比,税筹额为60-54=6(万元)

实行从价定率办法计算应纳税额的应税消费品连同包装销售的,无论包装是否单独计价,也不论会计如何处理,均应并入销售额中计算消费税额。因此,企业如果想在包装物上节约消费税,关键是包装物不能作价随同产品销售,而是采取收取“押金”的形式,此“押金”不并入销售额计算消费税额。

引用资料:天津代理记账公司收费标准:再不担心多花钱

解决时间:2022-03-30 22:09

郑重提示:线上咨询不能代替面谈,财税顾问建议仅供参考!

上海环保类型的公司经营范围有哪些?

法定代表人变更流程

个体工商户是否需要开企业账户?

在上海开清洁公司需要什么材料?

高新技术产业开发区有哪些优惠政策?

逾期未年检进入吊销程序的企业要求补检该如何处理?

个体工商户涉及到哪些税种?

地址变更后去座税务局备案需要什么资料和流程

上海涉及饮用水卫生安全生产许可证是如何办理的

工商营业执照中的类型都是有哪些?

更多财税服务